Business&Marketing Column

エネルギー安全保障

脱炭素

TCFD/SBT/RE100

2022.03.15

2022年2月24日。ロシアによるウクライナへの一方的な軍事侵攻により、21世紀の現代においては“まさか”と思われていた国家間の本格的戦争が始まってしまいました。

まずは、早期の停戦により、ウクライナの方々の安全と生活が、これ以上脅かされないようになることを祈るばかりです。

と同時に、原油生産量で世界第3位/天然ガス生産量で世界第2位を誇るエネルギー資源大国のロシアに対する国際社会からの強力な経済制裁の発動により、エネルギー(あるいはその他の)資源価格の高騰が、本格的かつ今後も持続的に、世界そして日本の企業活動に影響を及ぼす事態に変化してきたことを懸念しています。

(...もちろん、経済制裁の発動自体に異論はありません。)

このことにより、本来は、気候変動対策。そして持続的な地球環境の維持という観点から語られてきた『脱炭素』という経営視点も、ますます分断が深まる世界の社会・経済においては、『エネルギー(資源)安全保障』という別のコンテクストから、より深刻な意義・役割を持った時代になってきたことは間違いありません。

そこで、今回のコラムでは「業種別のCO2排出量」のデータを用いて、どのような企業(業種)の脱炭素経営が、日本の持続的な社会・経済構築に向けて重大なインパクトを持っているのか?また、それに「業種別のTCFD/SBT/RE100への取り組み」を対比させることで、CO2排出量削減(≒化石エネルギー消費削減)における日本企業の課題について少し深掘りしてみたいと思います。

1. 部門別CO2排出量と業種別内訳

環境省が毎年公表している「温室効果ガス排出量」では、エネルギー起源CO2排出量の部門別の内訳が開示されています。

まずは、本コラム執筆時点で(確報値として)最新の「2019年度 温室効果ガス排出量(確報値)」を用いて、主に企業が排出に関わる部門のCO2排出量とその割合を確認してみましょう。

[産業部門]

直接的な企業活動に起因するCO2排出の部門(分類)で、その90%以上が製造業に起因します。

そして、この部門が、日本の排出量全体の37%占め、割合が最も高くなっています。

[運輸部門]

旅客輸送や貨物輸送に起因する部門で、当然、生活者⇔企業双方がCO2排出に関わる部門です。

この割合が全体の20%と、2番目の割合を占めています。

[業務その他部門]

企業活動のうち、サービス産業の業務提供に関わる排出量がカウントされています。その70%強が電力消費に由来するCO2排出量です。

全体の19%を占め、ほぼ運輸部門と並ぶ割合となっています。

![[部門別]エネルギー起源CO2排出量](img/pic_0017_01.jpg)

(一部生活者に起因するものも含みますが...)主に企業活動に起因する部門が、上記に挙げた3部門で、その合算した割合は、全体の75%以上に上ります。

そして、[産業部門][業務その他部門]に関しては業種別の内訳が開示されていますので、次項以後では、この業種別内訳を元にCO2排出削減動向を掘り下げて見てみたいと思います。

2.[産業部門]業種別CO2排出量と2005/2013年度比

日本政府は、2020年3月に「2030年度に2013年度比26%減」を目指すとの目標を掲げ、そして菅政権時代の2021年4月には「(同年度に)2013年度比46%減」と削減目標を大幅に引き上げています。

当然、この削減目標を達成するためには、CO2排出量の過半を占める企業活動の取り組み加速が不可欠な要素ですが、その業種ごとの状況はどのようになっているのでしょうか?

まずは、最も排出量割合の高い[産業部門]の業種別内訳を、日本が基準年としている2013年度比に加えて、2005年度比のグラフから確認してみることにしましょう。

グラフは、X軸(横軸)に2005年度比、Y軸(縦軸)に2013年度比、そしてバブルの大きさが2019年度のCO2排出量を示しています。

![[産業部門]業種別エネルギー起源CO2排出量](img/pic_0017_02.jpg)

*[産業部門]非製造業:「農林水産業、鉱業、建設業」のことを指します。

・2019年度の排出量は、「鉄鋼業」が部門全体の40%を占め最も高くなっており、「化学工業(15%)」「機械製造業(10%)」が続く形になっています。

・2013年度比では、上記を含む主要な業種が概ね15~25%幅の減少を記録しており、どの業種においても同様な削減努力が続けられているように見受けられます。

・一方で、2005年度比では、排出量の多い「鉄鋼業/機械製造業/化学工業」は比較的減少割合が低くとどまっており、基準年をいつと見ているか?で大きく様相が異なっている状況が改めて確認できます。

いずれにしろ、日本が削減目標としている数値の達成に向けては、この3業種の今後のCO2排出動向が全体結果を大きく左右することは間違いない状況と思われます。

3.[業務部門その他]業種別CO2排出量と2005/2013年度比

![[業務部門その他]業種別エネルギー起源CO2排出量](img/pic_0017_03.jpg)

*ここまでのグラフ:環境省公表「2019年度 温室効果ガス排出量(確報値)」をもとに作成

・2019年度の排出量では、「卸売業・小売業」が最も高く部門全体の20%、続いて「宿泊業・飲食サービス業/医療・福祉(いずれも12%)」となっていますが、[産業部門]ほど排出量の突出した業種はありません。

・2013年度比では、[産業部門]ほど減少割合が一定の幅に収まっておらず、10~30%の幅に拡がっています。この点、業種ごとの取り組みにバラツキがある状況が見てとれます。

・また、2005年度比では、「情報通信業」の60%弱増加を筆頭に、6業種が増加している結果となっており、減少業種数を上回っている状況です。

[業務部門その他]は、[産業部門]に比較すれば、CO2排出量の半分程度を占めるに過ぎませんが...それでも全体では一定以上の排出割合を占める部門になりますので、日本の削減目標の達成に向けては、(前項の「鉄鋼業」などの削減動向とともに)「サービス業」全体の取り組み加速が、もう一つのカギを握っていると言えるのかも知れません。

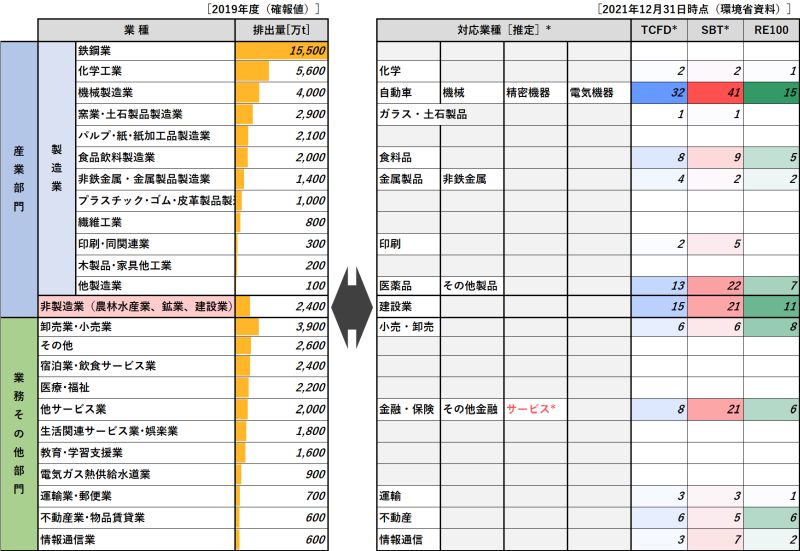

4. 業種別CO2排出量とTCFD/SBT/RE100取り組み企業数の対比

最後に、業種別CO2排出量と比較する形で、気候変動や脱炭素にコミットする国際的な枠組みである「TCFD/SBT/RE100」への取り組み状況を業種別に確認しておきたいと思います。

なお、これらの取り組み企業数に関しては、2021年12月31日時点の状況をまとめた環境省公表の「脱炭素経営に向けた取組の広がり」を元に作成しております。

*表:上述の資料に加えて、環境省公表「脱炭素経営に向けた取組の広がり」をもとに作成

*業種分類:明示的な分類基礎資料が確認できなかったため、一部は推定により業種対比を作成

*サービス:様々なサービス業種に属する企業が含まれていたが、今回は便宜的に「他サービス業」に含めて対比

*TCFD:賛同のみに取り組む企業は除く/SBT:認定企業のみをカウント

この資料では、いずれの枠組みに対しても「電気機器」の取り組み企業数が最も多く、「建設業」がそれに続いています。

その後に続くものとして、TCFDでは「食料品」や「その他製品」、SBTでは「サービス」「その他製品」、RE100では「小売・卸売」「不動産」と、それぞれの枠組みによって若干の差が現れている状況です。

これを業種別CO2排出量と対比してみると、「機械製造業」に属すると推定される業種こそ取り組み企業数は多いものの、最も排出量が多い「鉄鋼業」では1社も確認できず、次に多い「化学工業」でも1~2社にとどまっています。

「鉄鋼業」や「化学工業」は、重厚長大型の装置作業の側面が強く、なかなか大胆な変革姿勢を一気に打ち出しにくいものと思われますが...『気候変動対策』の意義に加えて、今後、安定的な生産活動を続けるための『企業安全保障』観点でも、いささか残念な状況には感じられます。

あわせて、議論を[業務その他部門]に絞ってみると...最も排出量の多い「卸売業・小売業」では、数社の取り組み参加が確認されるものの、それに続く「宿泊業・飲食サービス業」「医療・福祉」などの業種では、資料からは取り組み企業が確認できないものとなっていました。

本日、ここまで見てきたデータからは、これまでの「気候変動対策(地球環境維持)」視点でのCO2削減への企業の取り組みには、積極的な業種、そうでない業種が非常に明確に現れている結果となっていました。

その上で、ポスト・ウクライナ侵攻の時代を見据えつつ『化石エネルギー消費削減』に直結するCO2排出量削減の取り組み自体の重要性が増すと考えられる中では、「鉄鋼業」「化学工業」に加えて「サービス業」に属する企業などに、さらなる取り組みの積極化を期待したい結果だったと思います。