Business&Marketing Column

SDGs

ESG

サスティナビリティ

2020.08.25

2020年は、新型コロナウィルス感染症(COVID-19)の話題一色となり、かき消される形となっていますが...少し時間を巻き戻すと、2019年は、グレタ・トゥーンベリさんの活動も華々しく、世界的に頻発する気象異常や、海洋プラスチックごみの問題など、企業活動や社会生活とサスティナビリティ(持続的可能性)の関係がグローバルに議論の的となった年でした。

今年はさらに、新型コロナの影響で、使い捨てマスク、プラスティック容器など家庭ごみの急増は、現実かつ大きな問題となってきており、今後、新型コロナが収束に向かうとともに、サスティナビリティが再び大きな社会課題として認識されてくることは間違いないと思われます。

そこで、あと1ヵ月で「持続可能な開発のための2030アジェンダ」採択から5年を迎えるこのタイミングで改めて、企業活動におけるサスティナビリティとは?の話題を少し違う角度から取り上げてみたいと思います。

1. 今求められる企業活動のキーワード「3S(Social,Sustainable,Stakefolders)」

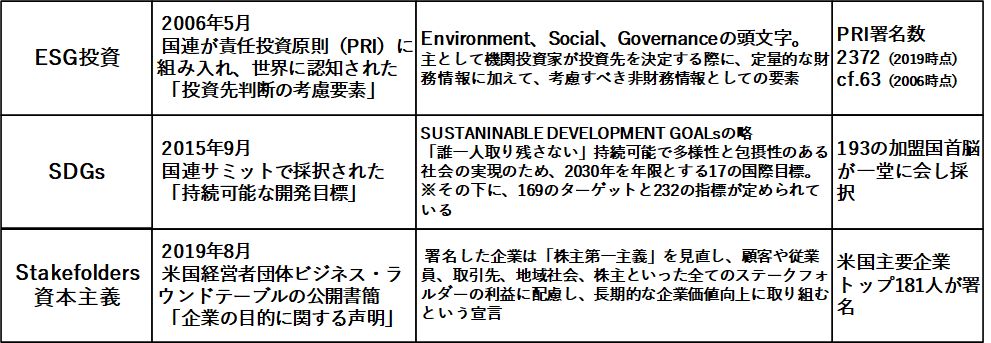

サスティナビリティは、Sustain(持続する)とAbility(能力)を語源とする英語で、1987年「ブルントラント報告」で提起された概念と言われていますが、特に、企業活動の一つの指針として本格的に注目されてきたのは、2015年9月に国連サミットで採択された「SDGs(Sustainable Develpment Goals/持続可能な開発)」からではないでしょうか。

ただし、社会や環境に配慮した活動を企業に求める。という意味では、SDGsより「ESG投資(Environment,Social,Governace)」の方が古く、2006年5月に国連が「PRI(Principles for Responsible Investment/責任投資原則)」に組み入れたことで、世界的に認知され、2008年のリーマン・ショックによる短期的利益追求に対する批判を追い風に、賛同(署名)する投資機関が増加しています。

もう一つ、同様に、企業活動の方向性転換の象徴として、2019年8月米国経営者団体ビジネス・ラウンドテーブルが出した公開書簡が注目されています。そこでは、「株主第一主義(shareholder primacy)」を見直し、顧客や従業員、取引先、地域社会、株主といった全てのステークフォルダー(Stakefolders)の利益に配慮し、長期的な企業価値向上に取り組む宣言がなされています。

2. 「3S」時代に企業に求められる視点とは?

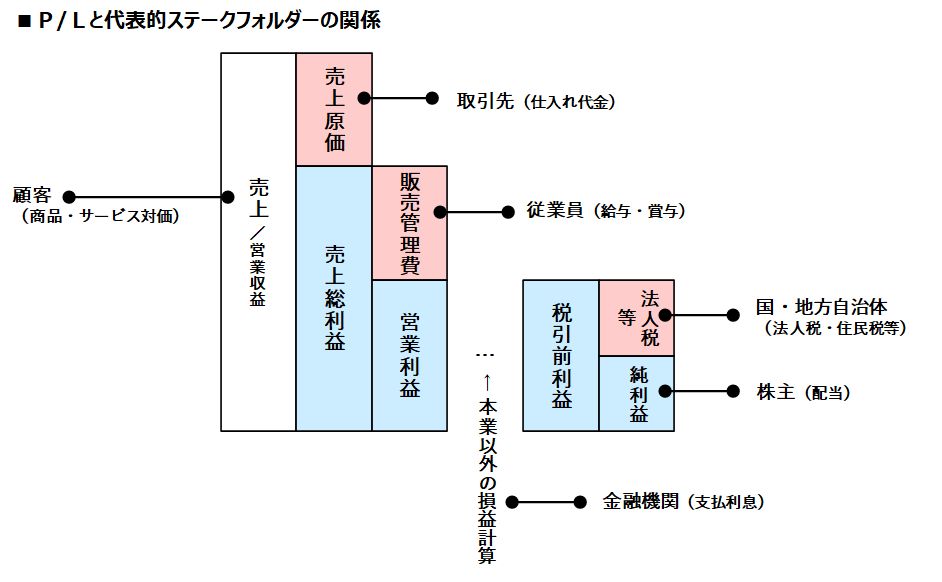

それでは、すべてのステークフォルダー共存関係を維持しながら、社会とともに持続的な発展を続けていくためには、今まで以上に企業にどのようなことが求められてくるのでしょうか?まずは、企業に関わるプレイヤー(ステークフォルダー)と売上・利益との関係から見てみたいと思います。

最初に、企業の売上は「顧客」に商品やサービスを購入してもらうことで生み出され、これがすべての財務的基盤になります。次に「取引先」との関係は、売上原価に費用として現れます。さらに、「従業員」の給与や賞与が含まれているのが、販売管理費です。これらを踏まえると、単に原価低減や人件費低減を推し進めて利益を上げるだけでは、今後の企業活動は社会から評価されないことを示しています。そして、最後の税引前利益から、「国・地方自治体(所属社会)」や「株主」への還元が行われることになります。

このことから、これからの時代は、「利益」重視から、分母となる「売上」規模の確保により多くのステークフォルダーを支える原資を持つこと。そして、それらを費用も含めてより適切なバランスで分配すること。が重視される時代と言えると思います。

もちろん、ESG投資は、財務諸表に現れない非財務情報も評価しよう。という概念ですので、P/L視点で判断することに異論はあると思いますが、企業が経済合理性を求める組織である以上、こうした視点を持った上で、非財務情報を評価することが、必要ではないかと思われます。

この観点では、コロナの影響下で、赤字決算企業(参考情報:8月6日時点までの4月-6月期決算発表企業の赤字決算割合28.6%(SMBC日興証券調べ))の急増が大きく注目されていますが、企業の持続可能性の観点からは、最終的な損益以上に、売上の減少幅とその推移に注目する。ということも重要なのかも知れません。